お近くの展示場

お近くの展示場 カタログ請求

カタログ請求 イベント情報

イベント情報 公式SNS

公式SNS 会社情報

会社情報 会員サイト

会員サイト住宅ローン控除が13年のままで延長! 令和4年度税制改革の変更点から計算方法まで徹底解説

令和3年度の税制改正により住宅ローン控除が延長となり、内容が一部改正されましたが、令和4年度の税制改正によって適用期限がさらに延び、内容についても改正がありました。

この記事では、令和4年度の税制改正によって住宅ローン控除がどうなったのか!?最新の制度内容から計算方法、手続きの方法まで詳しく解説します。現在、住宅の新築・購入・リフォームを計画している人が住宅ローンを組む場合、税制改正や住宅ローン控除の延長、控除内容などは家計に大きく関わります。ぜひ参考にしてください。

令和4年度税制改正で住宅ローン控除が4年延長

令和4年度の税制改正で住宅ローン控除の適用期限が、4年延長されるとともに、内容が一部改正されました。さらに今回、住宅の環境性能(省エネ性能など)に応じた借入限度額の上乗せ措置が講じられています。ここでは、住宅ローン控除が延長される背景やその概要、最新の制度内容・変更点などについて解説します。

住宅ローン控除が延長される背景

住宅ローン控除が延長されるようになった背景は、コロナウイルスでダメージを受けた経済の回復を下支えし、持ち直しの動きを確かなものにするためとされています。住宅への投資や支出は、民需主導の経済成長軌道に戻していくための大切な要素です。

住宅ローン控除の延長により、住宅への投資や支出が喚起されることも目的となっています。大きな目的としては、住宅ローン控除を受けることで可処分所得が増えて、内需が少しでも回復することです。

また、今回の期限延長の背景は、もう1つあります。それはカーボンニュートラルの実現に向けた観点です。住宅(家庭)が占める二酸化炭素排出量は大きく、カーボンニュートラルの実現には、省エネ住宅などの低炭素住宅の普及が重要だと言われています。住宅ローン控除の適用期限延長、環境性能に応じた借入限度額の上乗せ措置によって、低炭素住宅への住み替えを進めるという狙いもあります。

住宅ローン控除の税制改正の概要

令和4年度の税制改正及び令和6年の税制改正大綱における住宅ローン控除の概要については以下のようになります。

住宅ローン控除の適用期限を、令和3年(2021年)12月31日から令和7年(2025年)12月31日まで4年延長。控除率、控除期間などを見直すとともに、環境性能などに応じた借入限度額の上乗せ措置と子育て世代への優遇策が追加されています。

-

居住開始期限

- 新築住宅・買取再販(住宅)、既存住宅を問わず令和4年1月~令和7年12月

-

控除率

- 一律0.7%

-

借入限度額 ※住宅の環境性能などによって、下記の通り異なる。

新築住宅・買取再販の場合- 長期優良住宅・低炭素住宅

令和4年~令和5年入居は5000万円、令和6年~令和7年入居は4500万円 - ※令和6年迄 子育て世代(注) 5,000万円

- ZEH水準省エネ住宅

令和4年~令和5年入居は4500万円、令和6年~令和7年入居は3500万円 - ※令和6年迄 子育て世代(注) 4,500万円

- 省エネ基準適合住宅

令和4年~令和5年入居は4000万円、令和6年~令和7年入居は3000万円 - ※令和6年迄 子育て世代(注) 4,000万円

- その他の住宅

令和4年~令和5年入居は3000万円、令和6年~令和7年入居は令和5年までに新築の建築確認を受けた場合に限り2000万円(令和6年以降に建築確認を受けるなど、登記簿上の建築日付が令和6年7月以降のものは0円)

(注)子育て世代:夫婦どちらかが40歳未満又は、19歳未満の子供がいる世帯

既存住宅の場合

- 長期優良住宅・低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅

3000万円 - その他の住宅

2000万円

- 長期優良住宅・低炭素住宅

-

控除期間

- 新築住宅・買取再販の場合

13年(「その他の住宅」は、2024年以降の入居の場合10年) - 既存住宅の場合

10年

- 新築住宅・買取再販の場合

-

所得要件

- 一律2000万円以下

-

床面積要件

- 50m2(新築の場合、2023年までに建築確認:40m2(所得要件:1000万円))

-

その他の変更点

既存住宅の築年数要件(耐火住宅25年以内、非耐火住宅20年以内)については、「昭和57年以降に建築された住宅」(新耐震基準適合住宅)に緩和されました。

また、住宅取得等資金に係る贈与税非課税措置は、非課税限度額を良質な住宅(一定の耐震性能・省エネ性能・バリアフリー性能のいずれかを有する住宅)は1000万円、その他の住宅は500万円とした上で、適用期限を2年間延長。既存住宅の築年数要件については、住宅ローン減税と同様に緩和されています。 認定住宅に係る投資型減税についても、対象にZEH水準省エネ住宅を追加した上で、2年間延長されました。

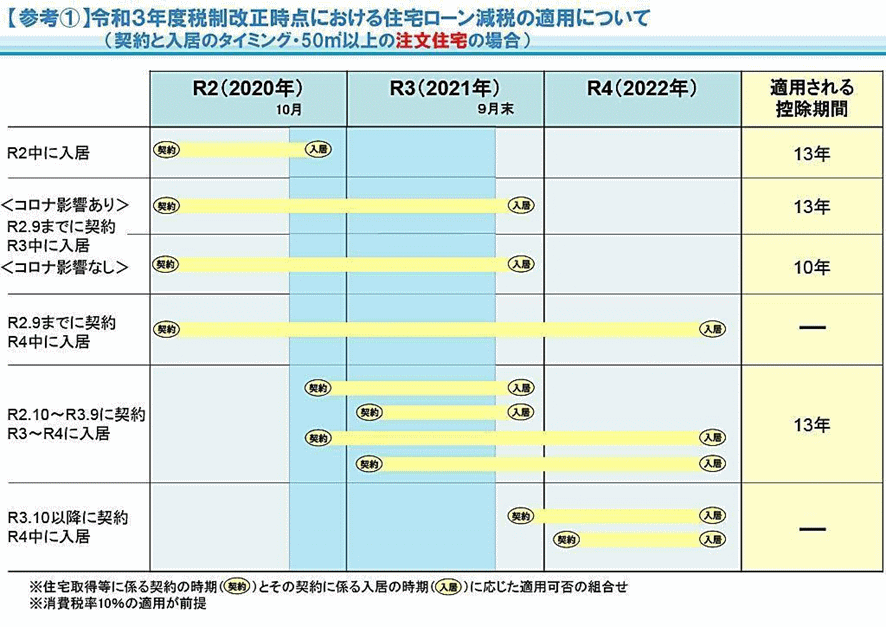

令和7年度居住開始でも控除期間13年の場合があり

住宅ローン控除は、当初令和2年12月末までに居住開始することが条件でしたが、延長された結果、令和7年12月末までの新築住宅への居住開始であっても、住宅ローン控除が13年間受けられることになりました。いずれにしても、住宅ローン控除期間が延長になったことは大幅な減税措置といえます。

-

資料請求(無料)

カタログ請求はこちら -

お近くの展示場/来場予約

都道府県を選択

そもそも住宅ローン控除とは

そもそも住宅ローン控除とはどういった内容なのでしょう。ここでは、住宅ローン控除の概要や適用要件などについて解説します。

住宅ローン控除の概要

住宅ローン控除は、住宅ローン減税ともいわれていますが、正式名称は「住宅借入金等特別控除」です。1972年に導入された「住宅取得控除」が始まりで、住宅ローンを組んで住宅を取得する人の金利負担を軽減するために制定されました。その後、住宅ローン控除の改正が何度か行われ、現在では控除期間が13年となっています。

住宅ローン控除は、毎年末の住宅ローン残高または住宅取得対価の、いずれか少ない方の金額に対して、0.7%(令和4年度の改正以前は1%)が所得税から控除される仕組みです。 契約期限と居住開始日などによって、適用される期間などが異なるので、対象となる人は確認して申請しましょう。

住宅ローン控除の適用要件(新築)

住宅ローン控除を受けるには、適用要件を満たす必要があります。適用要件は新築や中古住宅、リフォーム(増築)に分かれています。新築の適用要件は以下のとおりです。

新築住宅の場合の適用要件

- 新築住宅取得の日から6か月以内に居住し、適用を受ける各年の12月31日まで引き続き住んでいること

- 住宅ローン控除を受けようとする年の年間合計所得金額が2,000万円以下であること

- 新築住宅の床面積が50m2以上あり、床面積の1/2以上が居住用であること(特例適用の場合、合計年間所得1000万円以下ならば床面積40m2以上)

- 10年以上にわたり住宅ローンを返済する、ローン契約であること

- 居住した年を合わせた5年の間に、居住用財産の譲渡による長期譲渡所得の課税の特例などの適用を受けていないこと

住宅ローン控除の適用要件(中古)

中古住宅で住宅ローン控除を受ける場合は、新築住宅の適用要件を満たすだけではなく、建築後使用されたものであることの他、以下の要件を満たす必要があります。なお、今回の改正によって、住宅ローン減税の適用対象となる中古(既存)住宅の「築年数要件」が廃止となり、新たに「新耐震基準」に対する要件が追加されました。この改変により、中古住宅購入者に対して、住宅ローン控除が適用されやすくなりました。

中古住宅の場合の適用要件

- 新耐震基準に適合している住宅(登記簿上の建築日付が昭和57年以降の住宅)であること

住宅ローン控除の適用要件(リフォーム・増築)

リフォームや増築で住宅ローンの控除を受けるには、新築での適用要件に加えて以下の要件を満たす必要があります。

- 自己所有の住宅であり、所有者自身が居住する住宅の増改築等であること

上記の要件を満たした人は、以下の要件のいずれかに該当すれば、住宅ローン控除を受けることができます。

- 増築・改築・建築基準法に規定する大規模な修繕か大規模な模様替え工事であること

※模様替え工事とは、家屋の壁(建築物の構造上重要でない間仕切壁を除く)、柱(間柱を除く)、床(最下階の床を除く)、はり、屋根または階段(屋外階段を除く)のいずれか1つ以上について過半の修繕・模様替えを行う工事のこと - マンションなどは、区分所有する部分の床や階段、壁の過半を修繕や模様替えする工事であること

- 住宅の居室・キッチン・浴室・トイレ・洗面所・納戸・玄関・廊下の床または壁の全部について行う修繕や模様替えの工事であること

- 建築基準法施行令の構造強度などに関する規定または地震に対する安全性に関わる基準に適合させるための修繕や模様替え工事であること

- 上記までの項目を除く、一定のバリアフリー改修工事であること。ただし、その増改築などをした部分を平成19年4月1日以後に居住に用いる場合に限る

- 上記までの項目を除く、一定の省エネ改修工事であること。ただし、その増改築などをした部分を平成20年4月1日以後に居住に用いる場合に限る

- 増改築などの日から6か月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること

- 一定の期日から2か月を経過する日のいずれか遅い日までに、増改築等の契約を締結していること

※一定の期日とは、中古住宅の取得をした日から5か月を経過する日または新型コロナ税特法の施行の日(令和2年4月30日)から2か月を経過する日のいずれか遅い日 - 増改築後の家屋の床面積が50m2以上であり、床面積の2分の1以上の部分が、所有者自身が居住する住宅用であること

- この特別控除を受ける年分の合計所得金額が、3000万円以下であること

- 工事費用が100万円を超えており、その2分の1以上の額が、所有者自身が居住する住宅部分に使われること

- 10年以上にわたり分割して返済する方法になっている増改築などのための一定の借入金または債務があること

- 増改築などを行った家屋の所有者(居住者)自身が次の期間において、控除を受ける家屋およびその敷地にある土地など以外の資産(それまでに住んでいた家屋など)について、長期譲渡所得の課税の特例や旧租税特別措置法の適用を受けていないこと

消費税増税時に10年から13年に延長

住宅ローン控除が、10年間から3年間延長されて13年間になったのは、2019年10月からです。消費税が増税されて、軽減税率対象以外は10%になりました。住宅ローン控除が受けられる期間が大幅に延長されたことは、住宅を取得する人にとって大きなメリットです。居住開始日が令和7年12月まで延長されていることも好条件といえます。

-

資料請求(無料)

カタログ請求はこちら -

お近くの展示場/来場予約

都道府県を選択

住宅ローン控除の金額

実際、住宅ローン控除の金額はいくらになるのでしょう。住宅ローン控除の要件を満たしたうえで申請すると、所得税がいくら戻ってくるのかを解説します。

居住開始日が令和元年10月以降の住宅ローン控除

住宅ローン控除は、消費税率と居住開始日によって違いがあります。以下の表で確認してください。

住宅ローン控除早見表

(新築一般住宅の場合)

| 居住開始 | 平成25年1月~平成26年3月 | 平成26年4月~令和3年12月 | 令和元年10月~令和4年12月 | 令和4年1月~令和5年12月 | 令和6年1月~令和7年12月 |

|---|---|---|---|---|---|

| 消費税 | 8% | 8% | 10% | 10% | 10% |

| 住宅ローン控除期間 | 10年間 | 10年間 | 13年間 | 13年間 | 13年間 |

| 控除率 | 1% | 1% | 1% | 0.7% | 0.7% |

| 最大控除額 | 2000万円 ×1% ×10年 =200万円(減税額) |

4000万円 ×1% ×10年 =400万円(減税額) |

1~10年目 4000万円 ×1% ×10年 =400万円(減税額) 11~13年目は※1を参照 |

3000万円 ×0.7% ×13年 =273万円(減税額) |

2000万円 ×0.7% ×13年 =182万円(減税額) |

| 住民税からの控除上限額 | 9万7500円/年 (前年度課税所得×5%) |

13万6500円/年 (前年度課税所得×7%) |

13万6500円/年 (前年度課税所得×7%) |

9万7500円/年 (前年度課税所得×5%) |

9万7500円/年 (前年度課税所得×5%) |

※1:11年目~13年目は、以下の①②のうちいずれか少ない方が3年間に渡り所得税の額等から控除

①住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%

②建物の取得価2%÷3

住宅ローン控除の計算方法

住宅ローン控除の計算方法は、以下の計算式で算出します。

- 1~10年目(上限40万円)

年末時点の住宅ローン残高または取得対価×控除率0.7%

- 11年~13年目(1・2のいずれか少ないほう)

- 年末時点の住宅ローン残高×控除率0.7%

- (住宅取得等対価の額-消費税額)×2%/3

※住宅取得対価の額は上限が4,000万円

認定住宅の新築等に係る住宅借入金等特別控除の特例に該当する住宅は、控除限度額などが変わります。

認定住宅の新築等の要件

- 認定長期優良住宅:長期優良住宅の普及の促進に関する法律に規定する認定長期優良住宅に該当する住宅

- 認定低炭素住宅:都市の低炭素化の促進に関する法律に規定する低炭素建築物に該当する住宅

認定住宅の新築等に係る宅地借入金等特別控除の特例の場合は以下の計算式となります。

- 1~10年目(上限50万円)

年末時点の住宅ローン残高×控除率0.7%

- 11年~13年目(1・2のいずれか少ないほう)

- 年末時点の住宅ローン残高(上限5,000万円)×控除率0.7%

- (住宅取得等対価の額(上限5,000万円)-消費税額)×2%/3

住宅ローン控除のシミュレーション

実際に、住宅ローン控除がいくら戻るのかをシミュレーションしてみます。 一例の計算に用いる条件は以下のとおりとします。

- 年末時点の住宅ローン残高:3,000万円

- 本来納めるべき所得税:20万円

- 翌年の住民税:12万円

- 住宅ローン控除可能額=3,000万円×0.7%=21.0万円

このケースでは、所得税額よりも控除可能額が大きいので、本来納めるべき所得税の20万円は住宅ローン控除されて0円です。源泉徴収されている場合は、所得税が全額返還されます。

また、住宅ローン控除可能額がまだ4.5万円余ることになるため、翌年の住民税が控除されます。住民税の控除限度額は9万7,500円であるため、本来納めるはずの住民税12万円も住宅ローン控除されて22,500円となります。

-

資料請求(無料)

カタログ請求はこちら -

お近くの展示場/来場予約

都道府県を選択

住宅ローン控除の進め方と注意点

ここでは、住宅ローン控除の進め方や注意点について解説します。給与所得者の場合は確定申告と年末調整で、毎年の所得を確定申告している人は確定申告で手続きします。

住宅ローン控除の手続きとは

住宅ローン控除は、住宅を所有した人が申告することによって還付されるため、所有者自身が手続きしなければなりません。一般的な住宅ローン控除の手続きは、1年目の確定申告時に住宅ローン控除申請を含めた確定申告を行い、2年目以降は年末調整時の手続きで控除が受けられる仕組みとなっています。

通常の確定申告期間は毎年2月16日から3月15日ですが、住宅ローン控除の還付申告だけならば、確定申告期間に限らず、居住開始日の翌年の1月1日から5年間いつでも申告可能です。

確定申告に必要な書類

給与所得者や事業者に限らず、住宅ローン控除の手続きを受けるには確定申告が必要となります。確定申告で、住宅ローン控除の申請をする際に煩雑なのは、書類を揃えることですが、特殊な書類はないので自分で揃えることも難しくありません。確定申告時に必要な書類は以下のとおりです。

必要書類一覧

- 住宅ローン控除申請書

- 確定申告書A

- 住宅借入金等特別控除額の計算明細書

- 住宅ローンの借入残高証明書

- 勤務先の源泉徴収票

- 建物・土地の登記事項証明書

- 建物・土地の建築請負契約書または不動産売買契約書のコピー

- マイナンバーカードなどの本人確認書類

- 耐震基準適合証明書または住宅性能評価書のコピー ※一定の耐震基準を満たす中古住宅の場合

- 各認定通知書のコピー ※認定長期優良住宅や認定低炭素住宅の場合

住宅ローン控除の注意点

住宅ローン控除は、住宅所有者の申告に基づいて還付されます。申請は住宅ローンを借入れた人が個人単位で申請しなければなりません。

給与所得者などは、2年目以降の住宅ローン控除を受けるために、税務署から届く書類や銀行の残高証明書など必要書類を勤務先に提出します。源泉徴収制度の対象とならない人は、1年目と同様の手続きが必要です。

-

資料請求(無料)

カタログ請求はこちら -

お近くの展示場/来場予約

都道府県を選択

まとめ

1972年(昭和47年)から始まった住宅ローン控除は、幾度となく制度改革や税制改革を行い現在の住宅ローン控除となっています。住宅ローン控除を効率よく受けるためには、制度や仕組み適用条件を知ることが大切です。

住宅ローン控除を知る事によって、住宅取得の検討が進み住宅を購入できる可能性が広がります。認定住宅に該当すれば、より多くの住宅ローン控除を受けることができます。

日本ハウスHDは住宅ローン控除のご相談も承っています。また住まいづくりにおいては、直営工事や耐震施工、アフターサービスの充実などに強みがあり、 自由度の高い施工に応じることができます。窓口一貫システムで綿密なコミュニケーションをはかります。住宅ローン減税や快適な家づくりに興味がある方は、カタログ請求やご来場予約をご利用ください。

-

資料請求(無料)

カタログ請求はこちら -

お近くの展示場/来場予約

都道府県を選択