お近くの展示場

お近くの展示場 カタログ請求

カタログ請求 イベント情報

イベント情報 公式SNS

公式SNS 会社情報

会社情報 会員サイト

会員サイト

賃貸併用住宅のメリット

3つのメリットを実現する高品質な賃貸併用住宅をご提案いたします。

メリット1

賃貸収入で、建築費負担を限りなくゼロに。

賃料収入をローンの返済に充てられるので、建築費負担が驚くほど少額で済みます。

賃貸部分も高品質の仕様にこだわり、高い入居率・賃貸収入を期待できます。

賃貸経営収支(ローン返済シミュレーション)

| 建物用途 | 賃貸併用住宅(自宅25坪+1K×6戸) | 専用住宅(25坪) |

|---|---|---|

| 家賃設定 | 8万円/戸 | 0円 |

| 一括借上賃料 | 家賃×90%=518万円/年 | 0円 |

| 総費用 | 9,000万円 | 2,200万円 |

| ローン金額 | 8,500万円 | 1,700万円 |

| ローン条件 | 30年返済/金利1.5% | 30年返済/金利1.5% |

| 年間返済額 | 約352万円 | 約70万円 |

| 建物固資税等 | 約35万円 | 約14万円 |

| 年間収支 | 約131万円 | ▲約84万円 |

| 30年目累計 | 約3,930万円/年 | ▲約2,520万円 その差▲約6,450万円! |

メリット2

賃貸収入で、自分年金を計画しましょう。

賃貸収入がセカンドライフに向けての自分年金になるので、セカンドライフの収入計画が安心でき、ゆとりある暮らしを過ごすことができます。

賃料収入シミュレーション

| 建物用途 | 賃貸併用住宅(自宅25坪+1K×6戸) |

|---|---|

| 家賃設定 | 8万円/戸 |

| 一括借上賃料 | 家賃×90%=518万円/年 |

| 総費用 | 9,000万円 |

| ローン金額 | 8,500万円 |

| ローン条件 | 18年返済/金利1.5% |

| 年間返済額 | 約539万円 |

| 建物固資税等 | 約35万円 |

| 年間収支 | ▲約56万円 |

| 19年目以降 | 約483万円/年自分年金 |

メリット3

賃貸住宅部分で、節税効果を考えましょう。

これから訪れる相続時に、賃貸住宅部分が節税効果をもたらします。また、一括借上げシステムで、安定した賃貸経営を次世代に受け継ぐことができます。

このようなモデルケースで、ご提案します

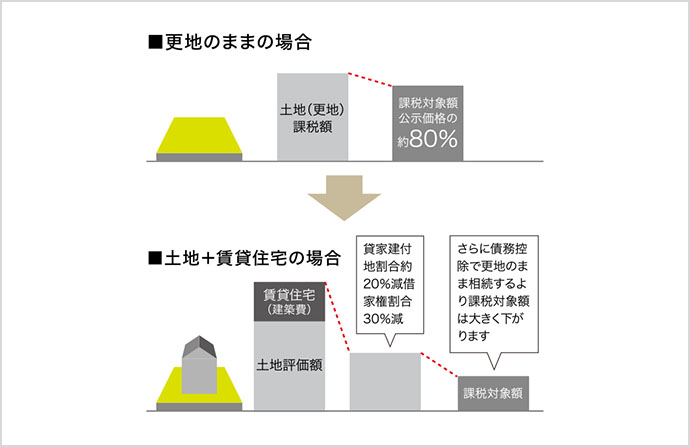

土地、建物には相続税の軽減措置があります

相続税の課税対象額

賃貸住宅経営は、相続税対策として有効です。更地のまま相続する場合と比較し、その差は歴然。更地の課税対象額は、路線価の評価額で評価されますが、賃貸住宅を建てた場合は、建物の評価額は約30%、土地については約20%の評価減となります。

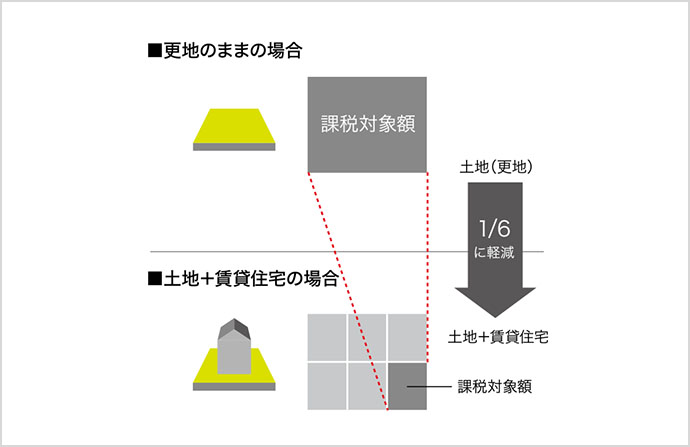

固定資産税の課税対象額

更地や駐車場(市街地)の固定資産税は、その評価額どおりの課税となりますが、賃貸住宅を建てた場合は、小規模住宅用地(1戸当たりの敷地面積200㎡以下)の特例により、課税対象額は約1/6に、都市計画税は約1/3に軽減されます。

不動産取得税の控除

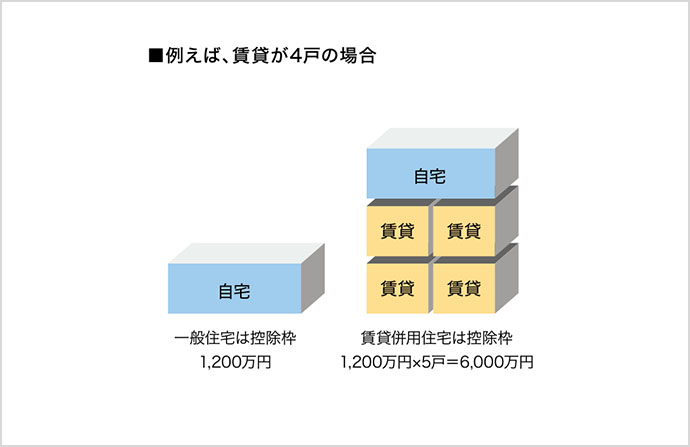

家を建てたり、建て替えたりした場合、建物に不動産取得税が課税されますが、一定の条件を満たせば固定資産税評価額から1,200万円が控除されます。自宅のみの場合は1戸だけの控除ですが、賃貸併用住宅については、1戸ごとに控除されます。

※1戸当たりの床面積が50㎡(賃貸部分は40㎡)以上、240㎡以下の場合に限ります。

小規模宅地等の課税特例

小規模宅地等の課税の特例で軽減措置を活用すれば、相続税評価額の減額割合が80%~50%まで軽減できる特例があります。

| 宅地区分 | 減額割合 | 限度面積 | 宅地利用例 |

|---|---|---|---|

| 特定事業用宅地・ 特定同族会社事業用宅地 |

80%減額 |

400㎡ | 相続開始の直前から相続税の申告期限まで特定の同族会社の事業(不動産貸付業、駐車場業など除く)の用に供されていた宅地 |

| 特定居住用宅地 | 330㎡ | 一定の居住の用に供されている土地などで減額を受ける事が出来るもの(二世帯住宅の敷地も特例の適用対象になりました。) | |

| 貸付事業用宅地 | 50%減 | 200㎡ | 一定の貸付事業の用に供されている土地等で減額を受けることができるもの |

資産活用のご相談はお気軽に

-

展示場案内

詳しくはこちら -

WEBからのお問い合わせ

お問い合わせはこちら

資産活用