お近くの展示場

お近くの展示場 カタログ請求

カタログ請求 イベント情報

イベント情報 公式SNS

公式SNS 会社情報

会社情報 会員サイト

会員サイトみんなが家を買うタイミングは?住宅購入の年齢や年収などの傾向を解説

家を買うタイミングは人によってそれぞれ異なり、正解や不正解はありません。ただし、一般的にはライフステージに応じてマイホームを購入する人が多く、年収や年齢にもある程度の傾向がみられます。この記事では、多くの人が家を買うタイミングについて解説します。自分がいつ家を買うか決めるための参考として、ぜひ役立ててください。

年齢から考える家を買うタイミング

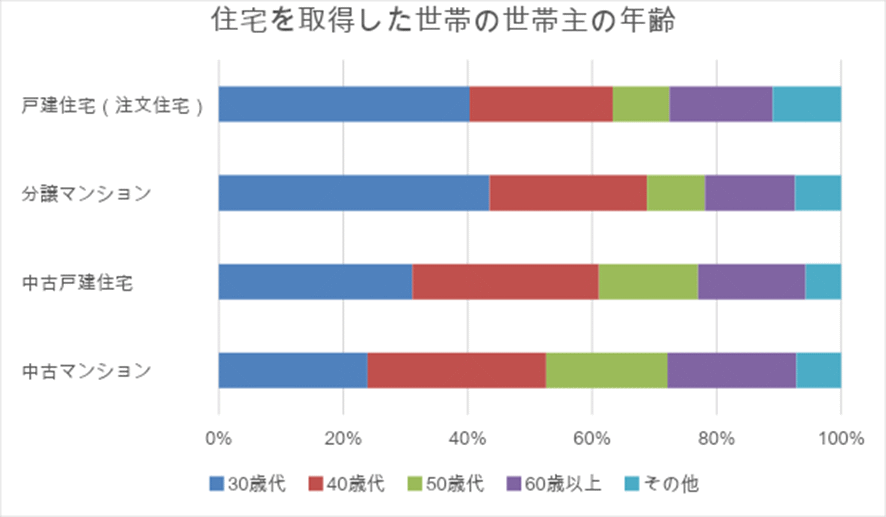

国土交通省住宅局が公表している「令和元年度 住宅市場動向調査」によると、戸建て住宅(注文住宅)、分譲マンション、中古戸建住宅、中古マンションを取得した世帯の世帯主の年齢の割合は以下のとおりです。

これを見ると、戸建住宅や分譲マンションを購入している人は30歳代が最も多くなっています。一方で、中古戸建住宅や中古マンションを購入している人は、40歳代が多いです。全体として、住宅を取得したときの世帯主の年齢は30~40歳代が多く、半数以上を占めます。

※出典:令和元年度 住宅市場動向調査 報告書 ~調査結果の概要~|国土交通省 住宅局

-

資料請求(無料)

カタログ請求はこちら -

お近くの展示場/来場予約

都道府県を選択

年収から考える家を買うタイミング

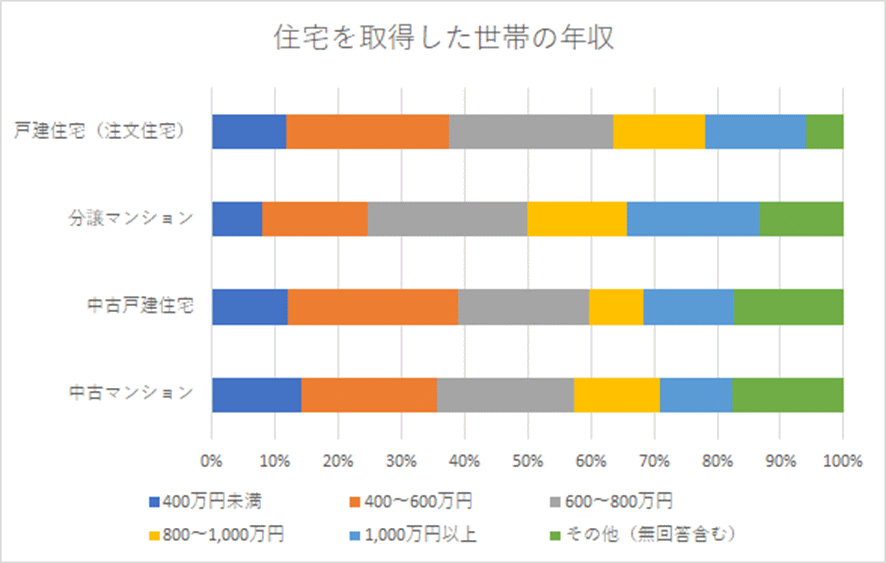

国土交通省住宅局の「令和元年度 住宅市場動向調査」では、家を購入した世帯の年収についても調査しています。戸建て住宅(注文住宅)、分譲マンション、中古戸建住宅、中古マンションを取得した世帯の年収の割合は以下のとおりです。

それぞれの世帯年収の平均は、いずれも600万円台後半から700万円台後半となっています。

なお、世帯年収の平均が最も高かったのは分譲マンションでした。新築住宅を取得した世帯のほうが、中古住宅を取得した世帯よりもやや世帯年収が高い傾向があります。

※出典:令和元年度 住宅市場動向調査 報告書 ~調査結果の概要~|国土交通省 住宅局

-

資料請求(無料)

カタログ請求はこちら -

お近くの展示場/来場予約

都道府県を選択

ライフステージから考える家を買うタイミング

ここでは、ライフステージから考えたときに多くみられる家を買うタイミングを解説します。

結婚したとき

結婚を期に、マイホームの購入を検討し始める人も多いです。夫婦共働きであれば、夫婦の共有名義により住宅ローンを組む方法もあります。共有名義なら年収を合わせることで若い夫婦でも家を買える可能性があります。若いうちに住宅ローンの支払いを開始できれば、定年前に完済できるため老後の心配を減らせるでしょう。

出産したとき

結婚してすぐに家を買わなくても、子供の誕生をきっかけとして家の購入を考える人もいます。この場合、家を買う目的は、子育てや子供の教育に適した環境の確保である場合が多いです。出産後に家を買えば、子供の人数に合わせて部屋を確保できるため安心です。

また、子供が小さいうちは集合住宅では足音や声が響いて気になるケースもあるでしょう。出産後に家を購入するなら、戸建を購入すれば、周りに対して生活音を気にせずに済みます。

子供が進学したとき

子供が進学すると、学校が家から遠くて通学が不便になる場合もあります。子供に配慮して学校の近くに家を買い、スムーズに通学できるようにする家庭も少なくありません。学校の近くに住んでいれば子供の通学の負担を軽くできるだけでなく、両親にとっての子育ての負担も軽くできる可能性があります。何か問題が起きても、すぐに学校に駆けつけられるため、連携を取りやすいところが大きなメリットです。

子供が親元を離れたとき

子供が一人暮らしを始めたり就職したりして親元を離れると、家が広すぎると感じるケースもあります。子供部屋にしていたスペースだけでなく、リビングやダイニングなどの共有スペースも余ってしまう可能性があります。

その場合、夫婦2人の生活を送りやすくするため、新たに住宅購入やリフォームを検討する家庭も珍しくありません。自己資金を多く投入できるケースもありますが、年齢が高いと住宅ローンの支払期間は短くなるため返済計画には注意が必要です。

定年退職したとき

定年退職をきっかけとして新しい家を買う人もいます。新しい環境での生活を始めれば、第二の人生もより楽しみやすくなるからです。また、単に生活を充実させるだけでなく、「終活」を目的としてコンパクトな家に住み替えるケースもあります。その場合、一戸建てからマンションへ住まいを買い換えるパターンが多い様です。今よりもコンパクトな家に引っ越せば、自然と身の回りの持ち物を整理できます。

-

資料請求(無料)

カタログ請求はこちら -

お近くの展示場/来場予約

都道府県を選択

その他の家を買うタイミング

家を買うタイミングは、ほかにも考えられます。ここでは、年齢、年収、ライフステージ以外で考えられる家を買うタイミングについて解説します。

家計を見直したとき

家計の状況を根本から見直そうと考え、日々の支出をチェックした結果、家計に対する家賃の負担が大きいと感じる人は多いです。賃貸物件に住んでいる限り家賃の支払いが必要ですが、いくら家賃を支払い続けても自分の資産にはなりません。

一方、住宅ローンの毎月の返済額は、毎月の家賃と同じくらいに設定することも可能です。そのため、賃貸よりも持ち家のほうがいいと考え、住宅購入を決意するケースもよくあります。

周囲の人が家を買ったとき

ある程度の年齢になってくると、友人や同僚のなかでも家を買ったという人が出てきます。同年代やライフステージが同じ人が家を買ったと聞いて、住宅購入について具体的に考え始めたという人は少なくありません。

同年代やライフステージが同じ人は家計の状況も似ている可能性が高く、自分も家を購入できると気づくきっかけになります。もちろん、すべての状況がまったく同じわけではないため、きちんと試算したうえで家の購入を検討する必要があります。

頭金が貯まったとき

家を買うときは、購入価格の一部について頭金を支払うのが一般的です。そのため、住宅購入に向けて頭金を貯金しておき、ある程度の金額が貯まったところで家を買う人も多くいます。ただし、頭金として必要な金額は状況によっても異なります。なかには頭金がなくても家を買えるケースもあるため、まずは実際にどの程度の金額が必要なのか確認することが大切です。

-

資料請求(無料)

カタログ請求はこちら -

お近くの展示場/来場予約

都道府県を選択

家を買うタイミングまでに確認しておきたいこと

家を買うタイミングでは、家に関するさまざまなメリット・デメリットを把握しておくと安心です。ここでは、家を買うタイミングまでに確認しておきたいことを解説します。

マンションと一戸建てのメリット・デメリット

ここでは、マンションと一戸建てのメリット・デメリットについてそれぞれ解説します。

マンション

マンションには共用部分がありますが、管理や清掃はすべて管理会社がしてくれます。また、セキュリティもしっかりしているため、安心して暮らしたい人に最適です。基本的にワンフロアになっているため、暮らしやすいところも魅力的です。

ただし、ローンの支払いとは別に管理費や修繕積立費などがかかります。さらに、マンションは壁のすぐ隣に他人が住んでいるため、生活音が伝わりやすい点には注意が必要です。また、ペットを飼いたい場合、ペットNGのマンションもあるので確認しておきましょう。

一戸建て

一戸建ては土地も建物もすべてを自分で管理できるため、自由度が高いのでペットも、もちろん飼えます。敷地内に駐車スペースをつくれば、駐車場代も支払わなくて済みます。

ただし、自分ですべてを管理するため、建物の維持管理のためにかかる費用もすべて自分で負担しなければなりません。また、セキュリティについても自分たちで対策する必要があります。特別な防犯システムは付いていない住宅がほとんどであり、新しくセキュリティ対策を取り入れるにはある程度の費用がかかります。

新築と中古のメリット・デメリット

ここでは、新築と中古のメリット・デメリットについてそれぞれ解説します。

新築

新築であれば、真新しくきれいな家で生活をスタートさせられます。また、最新の工法や技術により建てられているため、安心して暮らせる点もメリットです。設備も充実しており、便利で快適な生活を送れます。ただし、新築はきれいで便利な分、購入価格も高めです。

中古

中古は新築よりも価格が比較的安いため、予算が少なくても希望に近い条件の家を買える可能性があります。リフォームを行えば、内装や設備を新しいものに交換できます。ただし、物件によっては修繕費がかさみ、住宅購入にかかる総費用が高くなる恐れもあるため要注意です。見学して状態をしっかりチェックしたり、築年数も参考にしたりしましょう。

-

資料請求(無料)

カタログ請求はこちら -

お近くの展示場/来場予約

都道府県を選択

まとめ

家を買うタイミングは人によっても異なります。ただし、実際に家を買った人の年収、年齢、ライフステージなどを見ると共通点もあります。自分や家庭の状況も考慮しながら、最適なタイミングで家を購入しましょう。

日本ハウスHDは、専属の棟梁による顔の見える家づくりを行っています。直営工事や一貫した窓口対応にもこだわっており、お客様とのコミュニケーションを大切にしています。さまざまな希望に応じて施工できるため、ぜひカタログや資料請求をしてみてください。

-

資料請求(無料)

カタログ請求はこちら -

お近くの展示場/来場予約

都道府県を選択